既然已经接触了股票类金融,便也尝试一下宽客的滋味,至少python编程还是在的,在聚宽创了个号,了解基本的几个股票概念,便开始实践。

看了很多知乎,雪球大v的文章,了解到量化大多也是条充满荆棘的道路,然而这种路走多了好像也习惯了,(绝望多了也享受绝望的感觉了)<-这种feeling很奇妙。不试试咋么知道呢,反正还没到头脑发热的程度,大不了重头再来呗。

家里人谈股色变,但好像我没咋受影响,自己的路自己走,也没有太多包袱。

可能我注定不会是一个专精的程序员,从web前端到后台,再到机器学习神经网络;从js到php,再到python,然后到现在写写量化策略。是种历练吧。

开始说第一个策略把,策略叫聪明钱,注解还是在代码里展示:

# 导入函数库

import jqdata

import numpy as np

import random

import datetime

# 初始化函数,设定基准等等

def initialize(context):

# 设定沪深300作为基准

set_benchmark('000300.XSHG')

# 开启动态复权模式(真实价格)

set_option('use_real_price', True)

# 输出内容到日志 log.info()

# 过滤掉order系列API产生的比error级别低的log

log.set_level('order', 'error')

### 股票相关设定 ###

# 股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type='stock')

#运行,这里按天回测

run_daily(trade, "every_bar")

#下面三个是过滤器,过滤停牌,摘牌,st的股票

def paused_filter(security_list):

current_data=get_current_data()

security_list=[stock for stock in security_list if not current_data[stock].paused]

return security_list

def delisted_filter(security_list):

current_data=get_current_data()

security_list=[stock for stock in security_list if not '退' in current_data[stock].name]

return security_list

def st_filter(security_list):

current_data=get_current_data()

security_list=[stock for stock in security_list if not current_data[stock].is_st]

return security_list

#主要交易

def trade(context):

#选择股票,并用一些财务数据简单过滤,挑中100个

stock_to_choose=get_fundamentals(query(

valuation.code,valuation.pe_ratio,

valuation.pb_ratio,valuation.market_cap,

indicator.eps,indicator.inc_net_profit_annual

).filter(

valuation.pe_ratio<400,

valuation.pe_ratio>0,

indicator.eps>0.1,

indicator.inc_net_profit_annual>0.2,

indicator.roe>2

).order_by(

valuation.pb_ratio.asc()

).limit(

100

), date=None)

#过滤股票

stockpool=list(stock_to_choose['code'])

stockpool=paused_filter(stockpool)

stockpool=delisted_filter(stockpool)

stockpool=st_filter(stockpool)

#选择在每周周五交易

if context.current_dt.weekday()==4:

all_q={"stock":[],"q":[]}

#遍历股票池

for stock in stockpool:

#按分钟获取20天的历史数据---收盘价,成交量,成交额

df=attribute_history(stock,240*20,'1m',['close','volume','money'])

#计算单笔的平均价格

vwap_all = df['money'].sum()/df['volume'].sum()

#计算涨跌幅,定义聪明因子s=涨跌幅除以根号成交量

data_return=df['close'].pct_change()

df["smart"]=np.abs(data_return)/np.sqrt(df['volume'])

#过滤

df = df[(df['smart']>0) & (df['smart']<np.inf)]

#按聪明因子s排序

df=df.sort("smart",ascending=False)

#计算成交量累积和

df["accumvol"]=df['volume'].cumsum()

if len(df["accumvol"].values)==0:

continue

#获取总和的前百分之20

high_acc=df["accumvol"].values[-1]*0.2

tmp = df[df['accumvol'] <= high_acc]

if tmp['volume'].sum()==0:

continue

#截取的单笔的均价

vwap_smart = tmp['money'].sum()/tmp['volume'].sum()

#均价相比较

all_q['stock'].append(stock)

all_q['q'].append(vwap_smart/vwap_all)

#获取前百分之2

tmp_q=pd.DataFrame(all_q)

q_min=tmp_q["q"].quantile(0)

q_max=tmp_q["q"].quantile(0.02)

my_q=tmp_q[tmp_q["q"]>=q_min][tmp_q["q"]<q_max]

my_stk=my_q['stock'].values

#获取持仓的股票代码

slist=list(context.portfolio.positions.keys())

#不符合的卖出

for stk in slist:

if stk not in my_stk:

order_target_value(stk, 0)

#符合的买进

buy_list=[]

for stock in my_stk:

if stock not in slist:

buy_list.append(stock)

if len(buy_list)==0:

Cash=context.portfolio.available_cash

else:

Cash=context.portfolio.available_cash/len(buy_list)

for stock in buy_list:

order_target_value(stock,Cash)

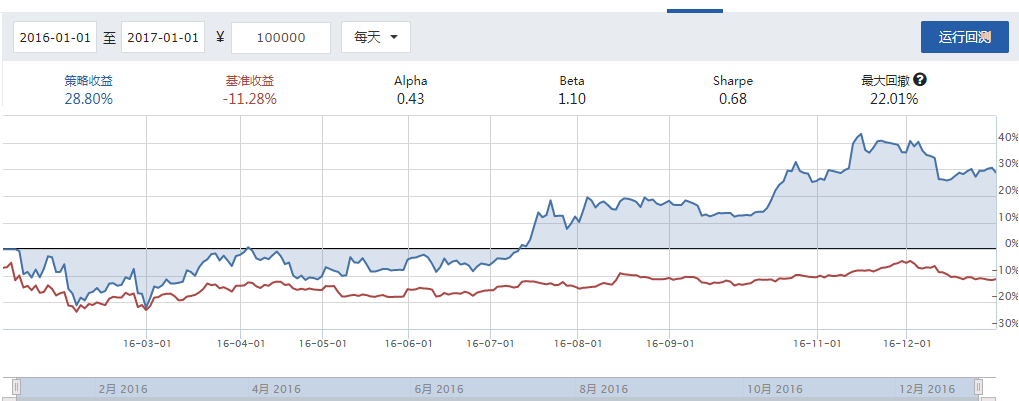

回测结果:

这个策略在16年的时候还是可以的,但在17年回测的时候就不太行了。也了解了策略必须要经常更替,一个策略不可能长时间保持高收益。

策略来源:https://uqer.io/community/share/578f04e0228e5b3b9b5f1ab7

版权声明:本文为原创文章,转载请注明出处和作者,不得用于商业用途,请遵守

CC BY-NC-SA 4.0协议。

赏

支付宝打赏

支付宝打赏

微信打赏

微信打赏

支付宝打赏

微信打赏

赞赏一下